1. はじめに|ビットコインってNISAで買えるの?

ビットコインに投資してみたい!できたらNISAで非課税で買いたいんだけど…

NISA(少額投資非課税制度)は、あらかじめ金融庁に認められた「投資信託」「株式」「ETF」などが対象で、ビットコインのような暗号資産は対象外です。

でも、金価格に連動した指数(ETF)とか投資信託とかあるよね?ビットコインはないの?

ビットコインに連動したETFや投資信託は海外ではすでに承認されていますが、現時点で日本では承認されていません。

だから、NISAを使って非課税でビットコインに投資する方法は今のところない

ただし、制度としての制限があるだけで、ビットコインが投資対象として不適というわけではありません。

NISAにはNISAのメリット、ビットコインにはビットコインの強みがあります。

この記事では、それぞれのメリット・デメリットを比較しながら、

「実際、どんなふうに資産を分けて投資していけばいいの?」というところまで解説していきます。

この記事を書いた人↓

2. NISA vs ビットコイン|特徴とメリット・デメリット比較

資産運用といえば、NISAでオルカン(オール・カントリー)やS&P500に投資するのが王道!

一方で、ビットコインのような新しい資産にも注目が集まっています。

ここでは、それぞれの特徴とメリット・デメリットを整理してみましょう。

NISA(オルカン・S&P500など)の特徴

NISA(少額投資非課税制度)は、投資信託やETFなどに投資した際に、得られた利益に税金がかからない制度です。2024年に新NISAが始まり、年間最大360万円まで非課税投資が可能になりました。

特に人気なのが、

- S&P500(アメリカの代表的な500社)

- オルカン(全世界株式)

といったインデックスファンド。

これらは「世界経済の成長に乗って、長期的に資産を増やす」スタイルで、初心者にも扱いやすく、積立設定して放置できるという手軽さが魅力です。

特にオルカンって安心感あるよね。世界に分散してるし!

そうなんだけど、実は全世界株と言っても、構成の6〜7割がアメリカ企業なの。

つまり、どちらも実質アメリカ経済への投資ってことになるんだよ

- 利益が非課税(税金ゼロ)

- 積立や放置でOK、初心者向け

- 世界の優良企業へまとめて投資できて、世界経済の成長の恩恵を受けられる

- 実質的にアメリカ経済に偏る

- 平日しか取引できず、買付や換金に数日かかる

ビットコインの特徴

ビットコインは、ブロックチェーンという画期的な技術を使ったインターネット上の通貨であり、国境を超えて価値をやりとりできる新しい資産です。

投資としては約15年とまだ歴史が浅いですが、

- 24時間365日取引可能

- 発行上限がある=インフレに強い(金=ゴールドと同じ!)

- 株とは違う値動きをする

という特徴から、「デジタルゴールド」として世界中の投資家が注目しています。

でも、ビットコインって怖くない?まだ一部の人しか持ってないし…

日本ではあまり報道されないんだけど…

実はもう、国家や大企業が資産の一部として保有する時代になってるよ!

- アメリカが戦略的準備金としてビットコインを保有。

- エルサルバドルやアルゼンチンは、ビットコインを法定通貨にしたり準備資産として保有。

- マイクロストラテジーやテスラといった米国企業も、保有資産にビットコインを組み入れ。

- 世界最大級の資産運用会社ブラックロックも、ビットコインETFをリリースし、伝統金融の世界に浸透。

このように、ビットコインはもはや一部の個人投資家の投機対象ではなく、制度化・資産化が進んでいる段階にあります。

たしかにボラティリティ(上下の値動き)は激しいけど、そのぶん、短期間で資産が増える可能性もある。私もビットコインで会社を辞められるくらいの資産を作ったよ。

ビットコインの価格が上がる仕組みについては、こちらの記事をご覧ください。

- 24時間365日いつでも売買できる

- 世界共通で使える通貨(決済にも利用可能)

- 発行上限があり、インフレに強い

- 株や債券と違う動き=分散投資に有効

- 税制上は雑所得(15%〜最高55%課税の可能性)、収入によって確定申告の必要あり

- 値動きが大きく、短期的には不安定

- ある程度の金融知識が必要

どちらにも強みがある

NISAは制度の恩恵(非課税)でリスクを抑えながら投資ができる王道ルート。

一方、ビットコインは制度の枠外だけど、資産形成の加速装置になり得る存在です。

この2つは「どちらかを選ぶ」ではなく、役割が違うからこそ、併用してバランスを取るのが正解です。

NISAとビットコイン、資産を分散させることが大事なんだね〜

3. 初心者におすすめの投資比率|まずはビットコイン1割

僕の投資資産はほとんどNISAでオルカンなんだけど…ビットコインはどれくらい買おうかな?

結論から言うと、最初は「NISA9割、ビットコイン1割」くらいがおすすめ。

NISAを主軸に、安全に増やす

まず、NISAのメリットを最大限活かして非課税枠をフル活用するのが基本。

ここでは王道の「S&P500」や「オルカン」といったインデックス投資信託で、コツコツ資産を増やすのが中心になります。

これで、老後資産や教育資金の土台を作っていきます。

やっぱりNISAがメインでOKなんだね〜

ビットコイン1割:まずは小さく始めて、大きく育てる

ビットコインは値動きが大きいため、初心者さんが最初から大きな金額を入れるのはおすすめしません。

ただ、少額でも保有しておくことで、将来の価格上昇の恩恵を受けることができます。

たとえば、月5万円NISAで積立している人なら、月5,000円〜1万円をビットコイン積立に回すくらいのイメージ。

実際、ここ数年の価格上昇を見ると、最初に1割しか入れていなくても値上がりによって資産全体の割合が大きくなっています。

つまり、9:1で始めても、ビットコインが伸びると勝手にバランスが崩れてくるってこと?

そうそう!きゅぴーは最初10万円で始めたのに、今では資産の半分以上が仮想通貨になった笑

ビットコインが値上がりして割合が増えてきた場合、暗号資産の未来に期待したい場合はそのままでも良いし、ポートフォリオのバランスを維持したい場合は一部利益確定してNISA側に回す、という調整もできます。

資産の偏りはいつの時代も危険

今や、「オルカンだけでOK」「NISAやっとけば安心」という空気が広がっています。でも、

30年前は「定期預金しとけば安心!」

10年前は「iDeCoで国内債券を買えば堅実!」

そんな時代もあったのです。

つまり、「当たり前」がいつの間にか変わるのが投資の世界。

そのリスクに備える意味でも、ビットコインのような「非伝統的資産」を1割組み入れておくのは、とても合理的なんだ

長期×分散×非課税×デジタル資産の掛け算

初心者にとっての理想的な投資バランスは

NISA(株式・投信)で堅実に増やす+ビットコインで非伝統資産を少し持つ

これが現実的で、将来性にも備えられる投資スタイルです。

まずは無理なく、「9:1」くらいから。

そこから徐々に、ビットコインや仮想通貨の知識を深めていくのが、リスクとリターンを両立させる近道です。

5. 税金の話もしっかり知っておこう

仮想通貨って税金が高いからやらないっていう人もいるけど…実際どうなの?

NISA最大の魅力は、運用で得た利益がすべて非課税になること。

通常、株や投資信託の売却益や配当金に約20%の税金がかかりますが、NISAならその分すべて自分の資産になります。

一方、ビットコインは投資信託や株式と税制の仕組みが大きく異なります。初心者の方がよく誤解しやすいポイントも含めて、やさしく整理していきましょう。

ビットコインは「雑所得扱い」だけど、誤解も多い!

ビットコインって利益の半分が税金で持っていかれるんでしょ?

そう思っている人も多いんだけど、実はそれは誤解なんだ!

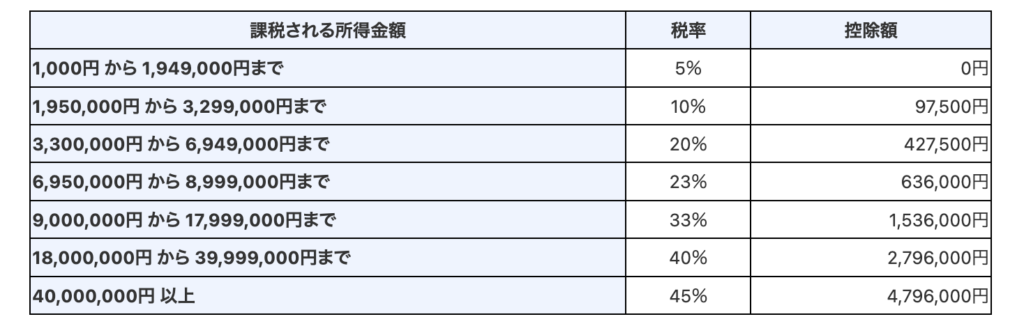

ビットコインの利益は、現時点で雑所得扱い(総合課税)になります。

そのため、累進課税(もうけが多いほど税率が上がる)という仕組みが適用されます。

大事なのは、「誰でも50%も税金がかかるわけじゃない!」ということ。

- 総合課税として、他の所得(給与所得など)と合算して計算する必要がある

- 稼ぎが大きいほど税率が上がる仕組み(15%〜55%)

- 例えば最大税率がかかる4,000万まで稼いでも、55%がかかるのは「4,000万を超えた部分」だけ

総合課税の税率(所得税)

「利益の半分持っていかれる」っていうのは、めっちゃ稼ぐ人の話だったんだね…

少額利益なら税率はむしろ低いし、年収との合計で決まるから、怖がりすぎないこと

仮想通貨の税金や節税については、こちらの記事をご覧ください。

将来的には「分離課税」になる可能性も

現在の雑所得扱いは、仮想通貨にとって不利なルールですが、税制改正は日本でも検討されています。

自民党のWeb3プロジェクトチームなども、株式と同じように「20%の分離課税」にする法改正を後押ししており、今後1〜2年でルールが変わる可能性も十分あります。

長期保有するなら、税制が変わるまで売らずに持っておくっていうのもアリだね

投資の世界では、「税金を恐れて何もしない」よりも、制度を理解して柔軟に動ける力の方が大事です。

そもそも「税金がかかる」っていうことは「利益が出てる」ってことだから、良いことなんだよね!

よくある疑問

Q:売らなければ税金はかかりませんか?

はい、売却しなければ税金は発生しません。

ビットコインは売って利益を確定したときに課税対象となります。

Q:少額なら確定申告しなくていいの?

年間20万円以内の雑所得なら、確定申告は原則不要です。(給与所得があるサラリーマンの場合)。

Q:積み立て中も税金がかかる?

積み立て中(=保有中)は課税されません。売却して利益が出たときに、初めて税金が発生します。

6. おわりに|世界は変わる。だから投資も変わる

本記事では、以下のような視点をお届けしました:

- NISAは非課税の恩恵が大きいが、ビットコインは現状税制では不利

- ビットコインは資産として注目が高まってきている

- 初心者は「NISA:ビットコイン=9:1」のような少額からの分散がおすすめ

かつて日本では、定期預金だけで年利5%が当たり前という時代がありました。

でも、世界は変わりました。金利は下がり、株式や仮想通貨が当たり前の資産クラスになってきました。

これからの未来も、きっと同じように「常識」は変わっていきます。

その時に備えて、小さな選択肢を持っておくことが、大切な資産を守る力になります。

たとえ月1万円だけでもビットコイン積立に振り分けるだけで、未来に備える感度が変わってきます。

NISAか、ビットコインか。そのどちらかだけでなく、両方を知ったうえで、自分なりのバランスを探していきましょう。

コメント